- ホーム

- 株主・投資家情報(IR)

- IR資料室

- 経営レポート(統合報告書)

- CFOメッセージ

CFOメッセージ

「変革プラン」の目標を達成し、

ステークホルダーの皆様との「約束」を

一つひとつ果たしてまいります。

取締役常務執行役員

最高財務責任者(CFO)丸山

好道

はじめに―変革への決意

当社グループは、2025年9月からCVS事業に特化した体制へ移行し、グローバル市場でのさらなる成長に向けたさまざまな変革への取り組みを推進しています。この大きな転換期にあたり、CFOとして現状の課題認識と持続的な企業価値向上に向けた決意をお伝えしたいと思います。

私たちは、現在の株価などに表れる企業価値・株主価値が、当社の本来の力を十分に反映していない現状を真摯に受け止めています。これは、将来の成長に対する市場の期待をさらに高めていく余地があることを示すものであり、過去の計画未達という反省の上に立ち、株主価値の向上を最優先課題として全力で取り組んでまいります。

これまでの経験と反省を次の成長の原動力とし、「変革プラン」の実現を通じて、ステークホルダーの皆様との「約束」を一つひとつ確実に果たしてまいります。

CVS事業グループとしての体制を確立

この一年は、当社にとって大きな変化の一年でありました。2024年4月に戦略委員会の提言を受け、当社グループの企業価値・株主価値の最大化に向けた取り組みを重ね、グループの構造を大きく変化させてまいりました。さらに2025年5月の新経営体制発足以降、より実効的なガバナンス体制を構築すると同時に、2030年までのロードマップである「7-Elevenの変革」を公表しました。

今回の変革プランの最大の特徴は、セブン&アイ・ホールディングスがCVS事業に特化したことで、事業ごとに異なる経営課題に対してそれぞれ経営管理を行っていた従来の体制から脱却し、一つのセブン-イレブン体制を強く意識した運営へと舵を切った点にあります。新体制下では、経営戦略がより明確化され、私たちは一つの事業体として同じ方向を向き、グループ全体の目標達成に向けて、経営資源配分の優先順位付けを行っています。これは、事業運営においても財務運営においても、これまでの考え方から大きく変わったことを意味し、組織の一体性強化と効率性向上の両面において効果が発揮され、当社の成長加速に資するものであると考えています。

これら変革のスピードと方向性について、外部ステークホルダーの皆様からは「方向性は理解した。あとは結果を出してほしい」という切実な要請をいただいています。現時点では、結果を出すための取り組みを進めている段階であり、皆様からの信認は道半ばですが、これを確固たるものにするために、掲げた約束を一つひとつ着実に果たし、結果で示す必要があると考えています。私たちは今、これまで以上に計画の実行力が問われていることを理解しており、自らの責務として計画遂行および成果追求に邁進してまいります。

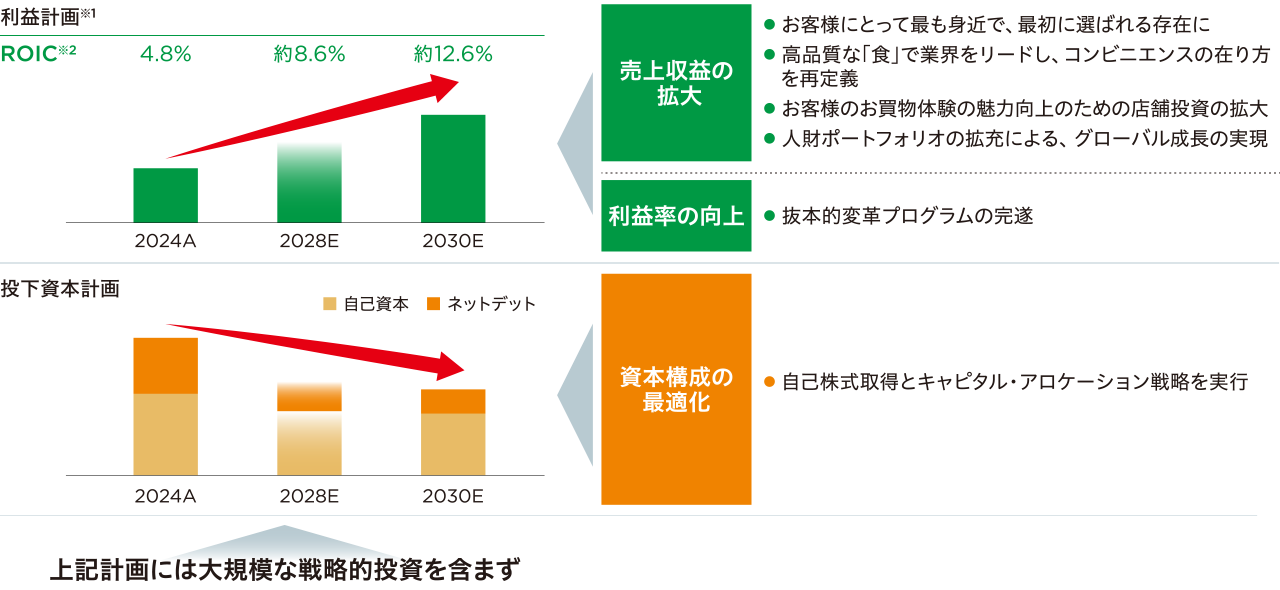

ROICを基軸に株主価値を高めていく

冒頭で述べたように、株主価値の向上は私たちが最優先で取り組むべき課題です。当社の株主価値がなかなか向上しない最大の理由は、資本効率の低さにあると考えています。これまでは量的な成長、例えばEBITDAの成長は堅調でしたが、特にSEIの資本効率は改善が急務です。

私たちはこの状況を必ず変えていくとの決意を持ってROICを重要

KPIとし、他のグローバルピアCVS企業に比肩しうる水準、具体的には、2028年度に8.6%、2030年度には12.6%へと引き上げていきます。このROIC改善のためには、当然のことながら分子となる「利益の成長」と、分母となる「投下資本の最適化」の両方をマネジメントする必要があります。

さらに現在、IFRS導入の準備を進めており、2028年度からの適用を目指しています。これにより、皆様にはグローバルな視点で当社と他の企業を同一条件で適正に比較いただけるよう環境を整えてまいります。例えば、日本会計基準からIFRSへ移行すると、2024年度実績ベースで1,300億円を超えるのれん償却費の計上がなくなり、利益を押し上げるとともに、EBITDAが数千億円規模で増加します。

利益成長に関しては、お客様に寄り添った成長戦略とその実行を通じて成果を積み上げていくことが不可欠です。私たちは、これまで成長し続けてきたがゆえに、お客様の行動変容にきちんと向き合い、その期待を超えていくという攻めの姿勢が薄まっていると自省しており、これは日米共通の課題であると考えています。

SEJでは、質の高い商品をつくり続けていればお客様にお買い上げいただけると考えがちでしたが、お客様から「セブン-イレブンは高い」「商品の変化が乏しい」という声が挙がっていました。こうした声に正対し、お客様との双方向のコミュニケーションを強化し、お客様ニーズの先をとらえた商品やサービスを開発・提供するアプローチへと切り替え、展開地域の店舗の力強い成長を取り戻していきます。具体的には、差別化された商品が不足しているという課題に対して、商品開発のバリューチェーンを見直しています。これまでは商品部門が主導して商品を開発し、オペレーション部門が現場に展開するという流れでしたが、お客様との対話を通じて得た情報を商品開発に活かす仕組みが必要です。そこで、商品部門だけでなく、オペレーション部門、マーケティング部門にコミュニケーション部門を加えた共創型マーケティングを実践し、新しい価値を創り、それを訴求してまいります。

SEIでは、厳しい経済環境のなか、主要顧客層である低・中所得者層のニーズに応じた商品開発やサービス提供により、バリューを重視した取り組みに加えて、食を中心にお客様を店舗に誘う戦略を進めています。同時に、当社グループの持つ強みを活かしながら、日本型の食のバリューチェーンの強化にも取り組んでいます。「食」というそれぞれの地域文化の影響が強い分野において、いかに地域のお客様に支持される商品を開発できるかを、これまで以上に徹底していきます。また、ガソリンについては、小売のみならず、リファイナリー(製油所)から店舗までの調達・輸送を含むバリューチェーン全体で収益機会をとらえていく垂直統合によって収益性を高めてまいります。

投下資本の最適化については、以下で述べる2025年8月に公表したキャピタル・アロケーション方針に沿った施策を進めていくことで、マネジメントが可能と考えています。

- ※1純利益+支払利息×(1-実効税率)

- ※2J-GAAP基準

来るべき大型投資に備えた財務戦略

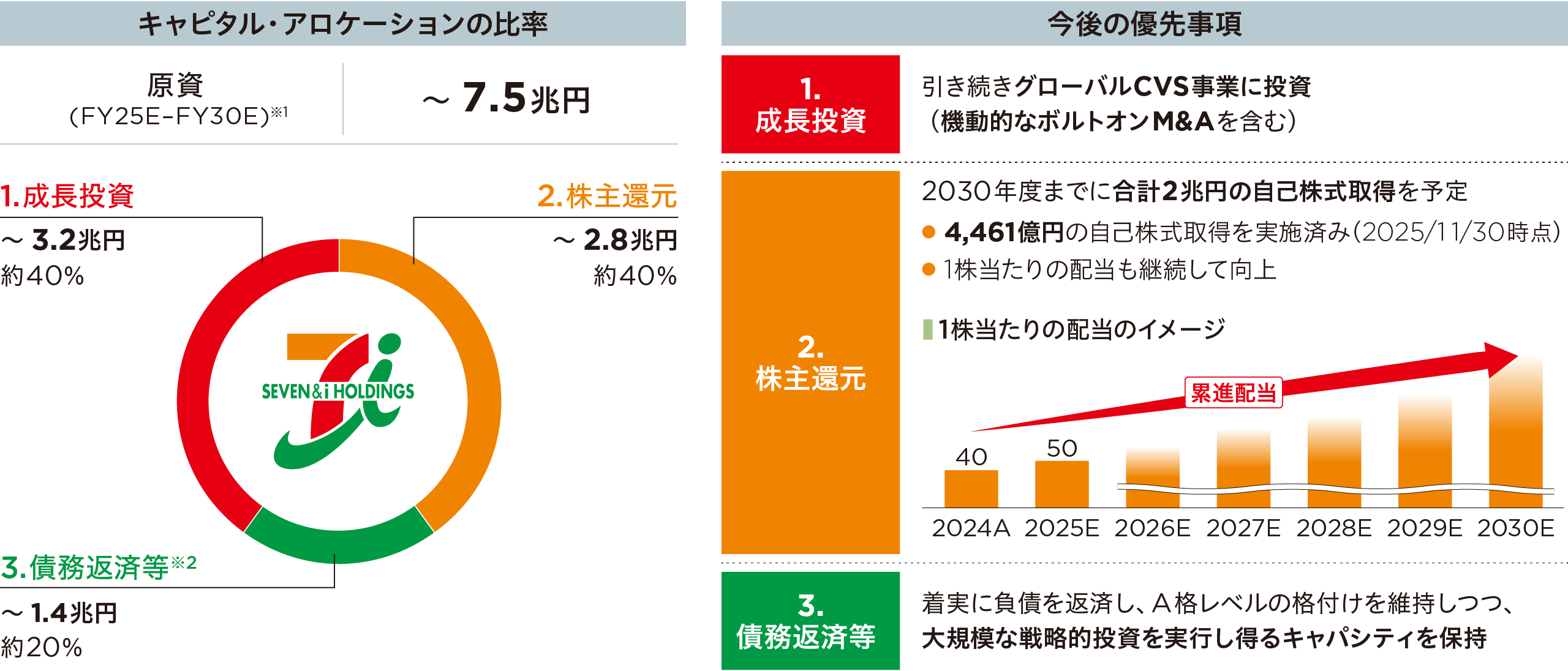

当社は、規律あるキャピタル・アロケーションによって成長の加速、株主還元の強化、財務体質の強化をバランス良く実現していくことを基本方針としています。

2025年度から

2030年度の期間では、事業成長による営業CFと、資本回収の合計約7.5兆円を原資として、成長投資と株主還元にそれぞれ約40%、債務の返済などに約20%を充当します。

成長投資については、引き続きグローバルCVS事業への投資を中心に資本投下し、2030年までに3.2兆円を振り向ける計画です。この投資には小規模なボルトオンM&Aの機会も含まれますが、大部分はオーガニックな成長のための取り組みに充ててまいります。

投資案件の判断に際しては、資本効率の観点からより厳格な投資基準で運用していきます。投資基準となるハードルレートに関しては、これまでは連結レベルで設定していましたが、投資効率を考えれば地域ごとのリスクや経済環境を考慮した基準が必要です。そこで、これからは地域ごとのハードルレートを設けて、グループ全体としての成長を追求していきます。ホールディングスとしては、各事業会社から提起される投資案件がこの投資基準を満たしているのかを確認したうえで一つのセブン-イレブンとして優先順位付けを行いますが、その実行については、事業会社の裁量を拡大して自由度を発揮してもらうようにしていきます。一方で、決定した投資案件については、ホールディングスが進捗をレビューし、その実行状況を適切にモニタリングし、規律あるガバナンスを実践していきます。

株主還元については、2030年度までに2兆円規模の自社株買いを計画していることを2025年3月に発表しています。およそ発行済株式の3分の1を消却するという非常に大きなイニシアチブであるにもかかわらず、現状の株価を見る限り、市場から十分な評価を得られていないため、すでに実行している6,000億円の自社株買いをはじめ、着実に取り組みを進めるとともに、改めてその意義を周知してまいります。

なお、2030年のロードマップ(p.29参照)として掲げたKPIのなかで、2030年度のDebt/EBITDA倍率の「0.6倍」という数値は、“通常の事業運営”を想定したDebt/EBITDA倍率であり、目標ではありません。つまりこの数値は、財務規律を緩めることなく、来るべき大規模な戦略投資を実行し得るキャパシティ、財務余力を保持しているという、当社の“次の成長に向けた備え”の意思表示であることをご理解いただきたいと思います。公表している計画には、大規模な戦略的投資は折り込んでいません。当社は、これを実現できる財務基盤を確保し、資本効率の向上につながる施策をいつでも実行できる体制を整えてまいります。

今回のキャピタル・アロケーションプランは、外部から意欲的と評価されることもありますが、私たちとしては、大規模戦略投資を含めていないという点からも、さらなる伸びしろがあると確信しています。まずは一つひとつ結果を出し、クレディビリティ(信頼性)を高めていくことが最も重要であると考えています。

- ※1営業キャッシュフローに加え、SST事業セグメントの非連結化およびSEIのIPOによる調達額を含む

- ※2SEIの少数株主への配当を含む

挑戦する企業文化を醸成する

私たちは、今回の変革プランのなかで最も重要な変革は、企業文化の変革だと考えています。これまでの求心力のあるトップダウンの指示に従い目標を達成するスタイルから、今後は、2030年の目標達成に向けて「自分は何をすべきか、どのような役割を果たすべきか」を自律的に考え、各自が創意工夫できる風土へと変えていきます。SEJの阿久津社長は、失敗から迅速に学び、次に活かしていく「Error & Learn」の組織文化の定着を呼び掛けています。これはグループ全体においてデイカスCEOが常に述べている「謙虚さと積極性をもって創業の理念を再認識する」という考え方と軌を一にします。

また、企業文化を変えていくためには、内部で人財を育成するだけでなく、外部人財を積極的にグループに取り込んでいくことも重要です。実際、グローバルリテールカンパニーを目指していくうえで、現状ではその目標に合致する人財が不足しているのも事実であり、スピード感を持った変革が求められるなかでは、外部から優秀な人財を一定程度採用することも重要であり、異業種や海外出身者を含めた人財採用を強化していきます。

さらに、世界各地で活躍する多様な人財が生み出すテクノロジーやサプライチェーン構築、人財育成などに関する専門知識や経験・ノウハウを、一つのセブン-イレブンの考え方に基づき、「センター・オブ・エクセレンス」として統合し、地域ごとに最適化して活用していきます。このような取り組みを通じて、これまでばらばらだった各地域のシステム統合や主要サプライヤーとのグローバル調達などを進めていきます。

多様な人財がグローバル市場で活躍するためには、人財の配置や報酬制度も大きく変えていかなければなりません。特に報酬制度については、米国SEIと日本のSEJで体系が異なっています。地域ごとの水準があるため、完全に統一することは難しいですが、少なくとも報酬体系の考え方を統一しなければ、人財の流動性を確保できません。例えば、生活コストの高い米国で働く場合は、日本で勤務していた際と実質的に同等の待遇水準が維持されるような柔軟な仕組みを導入する必要があると考えています。

一方、マネジメントのカルチャー変革という点でも、デイカスCEO自らが意思決定プロセスにおけるコミュニケーションのあり方を大きく変えています。原則として、ホールディングス内では社内取締役のミーティングを毎日開催し、事業会社のトップとは週次で1対1のミーティングを実施しています。また、事業会社とホールディングスの経営陣によるビジネスレビュー会議を毎月実施するようになりました。これらコミュニケーションの頻度を格段に高めたことにより、計画の進捗や課題、競合とのポジション確認などを深く共有できるようになりました。結果として、問題の共有が早まり、打ち手のスピード感や適切性が向上しています。例えば、対話を通じて、 SEIとSEJが抱える課題には想像以上に同じ構造が存在することが判明しました。すると、全体として何が最善かという視点から議論が始まる。このようにコミュニケーションの頻度と密度を高めて経営の PDCAサイクルを回していくことで早期に結果を出していきたいと考えています。

提起された課題を経営に活かし続ける

私たちは、株主・投資家の皆様とのエンゲージメントを、株主価値・企業価値向上につなげるための重要な取り組みと位置づけています。2024年度は国内外で475社との個別面談を実施し、IR Dayや海外ロードショーを実施するなど、アプローチを強化してきました。投資家の皆様からいただいたご意見は、取締役会や事業会社へ適時にフィードバックされ、戦略や情報開示の拡充に反映しています。実際、当社の戦略的取り組みの多くは、投資家から提起された課題に対する答えでもあり、対話を通じて相互理解を深めることが不可欠だと考えています。

今後も、皆様が当社に期待している最もプライオリティの高い課題を的確に把握し、それも踏まえて当社の計画や戦略に反映できるよう、IR・SR活動の位置づけを強化していきます。また、前述のDebt/EBITDA倍率に関する議論のように、当社の意図が広く伝わるよう、誤解のない発信をさまざまな場を通じて続けてまいります。

最後に

私たちは、この大規模な変革が容易な道のりではないことを認識しています。しかし、創業者の精神である「信頼と誠実」「変化への対応」に立ち返り、謙虚さと積極性をもって自ら変化を起こし、一つひとつ結果を出してまいります。この道程が誠実を体現するものであり、すべてのステークホルダーの皆様の信頼を勝ち得るものであると信じています。覚悟を持って変革に臨み、未来に向けて新たな価値創造に全力を尽くしてまいります。